ROACH寫到:

引用:

平凡小任寫到:

基金?

我上次看單子獲利還是負一百三十趴

你一個月繳多少?

錢都去填大戶了

散戶只有被坑死的分

而當時賣我基金的銀行經理事後還說你如果繼續投資就會賺

我想不透

你投一百萬是負130趴的獲利

難到投一億下去會變成正一百三十趴的獲利嗎?

唉,千金難買早知道...

基本上我想想這跟賭博一樣

在賭的時候輸了莊家就跟你說你再下再下就翻了

而這裡的莊家就變成搞基金的人

[平凡小任 在 2010-1-30 01:11 PM 作了最後編輯]

問問喔

什麼叫-130%

不是-100%就歸0的嗎???

話說我發現經過這兩年的金融風暴

我發現基金要跌很快

要漲也很快

以拉丁美洲來講

2008年下半年應該跌到一半的一半吧

如果50元可能剩下13元

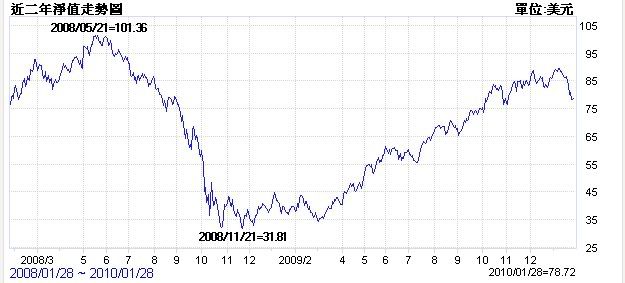

以下這檔是某拉丁美洲基金..我買的不是這檔

不過看看!從101元摔到31.8....才半年時間

但是從31.8到現在80吧.....卻花的一年的時間

如果定期定額來看~雖然經過金融危機

但在底部可是花的一整年來丟錢,將整個成本往下拉

如果是在2008年在漲的時候買單筆......那可能套到現在還在套

除非你能在大家哀號跌到最低的時候

聽巴菲特的話!勇敢的出手............那相信2009年初到現在已經賺300%的

所以感覺基金真的要丟長期

當在跌的時候給它扣多一點

當在漲的時候扣少一點

==================

相信這種玩法會比把錢存定存的好吧

對的~在這邊想問一下站上的朋友們..

我聽說有種基金平時獲利平平但當金融風暴大家在跌的時候

它是往上的

所以買的基金最好有1/3是屬於這類的

來分善風險

是哪幾款是屬於這種性質的呢

[ROACH 在 2010-1-30 02:39 PM 作了最後編輯]